作家 | 果子兼职学生

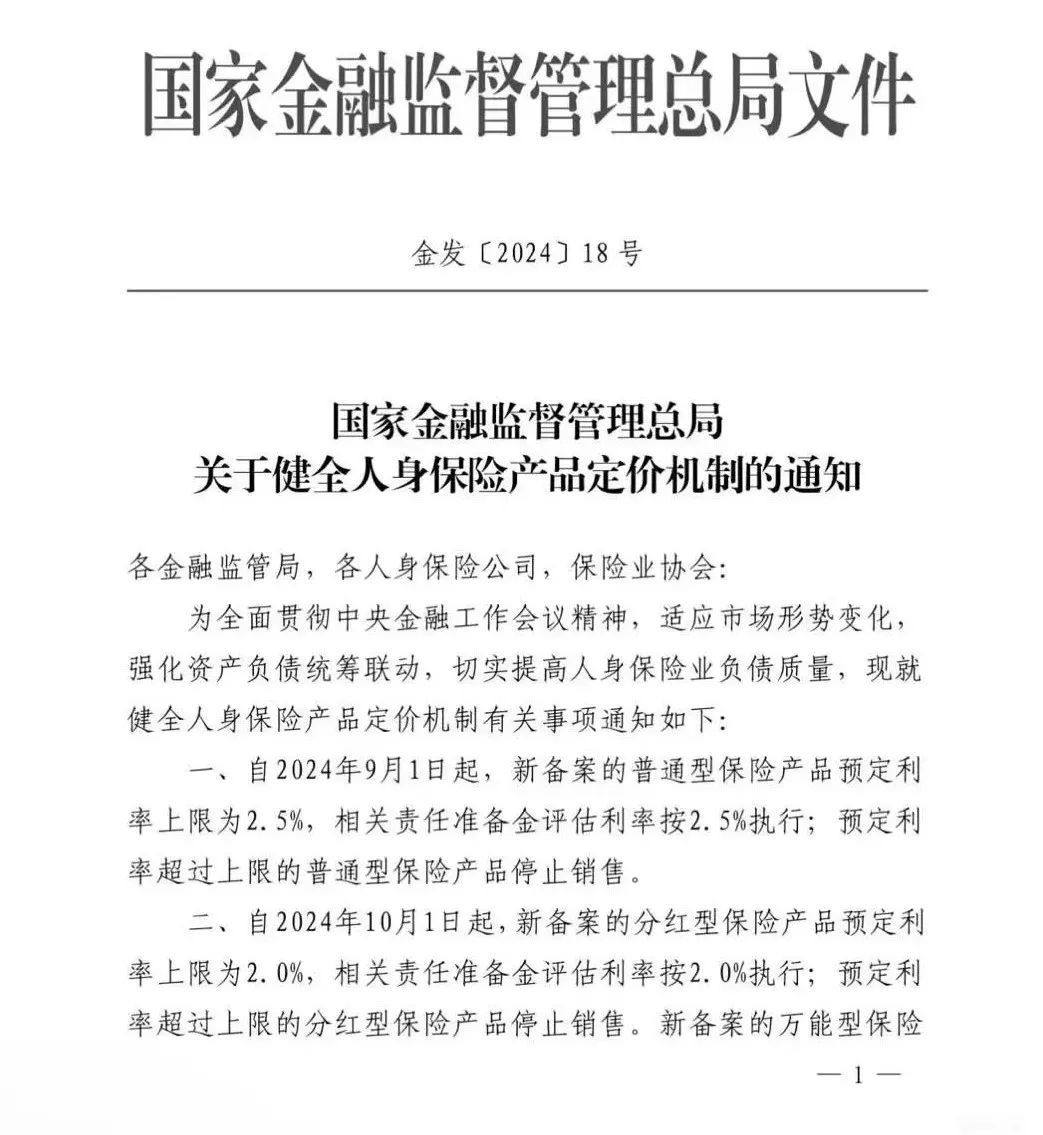

上周五,国度金融监督处分总局负责下发《对于健全东说念主身保障家具订价机制的见知》,官宣了保障家具预定利率下调的决定。闲居型保障家具预定利率从目下的3.0%下调至2.5%,这意味着,遥远险的保费会普涨10-15%。

一纸文献,保障家具的预定利率回到11年前。也意味着,消耗者买保障最低廉的10年死心了。一个时期的结果。

此次预定利率下调,针对的是全市集的遥远险种,其中包括年金险、增额寿、重疾险、分成险、全能险。

划要点:9月1日起,新备案的闲居型保障家具预定利率下调至2.5%,预定利率朝上上限的罢手销售。这里说的闲居型保障家具,包括非分成型的年金险、增额寿、遥远的重疾险、寿险。

也等于说,从目下起到8月31日,是投保3%预定利率增额寿、年金险的临了窗口期。有的家具,也曾收到监管的窗口办法,接续初始停售了。

在保障行业,预定利率的转念是牵一发而动全身的大事情。咱们归来一下保监会诞生以后,保障的预定利率史。

1999年,在资历进款利率大幅下调后,诞生不久的保监会紧迫发文要求东说念主身保障家具的预定利率不得朝上2.5%。这一规定,一直抓续了14年。

2013年,保监会将东说念主身保障家具的预定利率放宽至3.5%,为饱读动交易养老,年金险的预定利率不错上浮15%,至4.025%。4.025%预定利率的家具,是这二十多年来消耗者买到的最低廉的保障家具。2019年10月,4.025%被叫停,成为绝唱。2019年级首,咱们就在公号上发文,讲明4.025%的公正。那批随从咱们早早投保的客户,于今还经常有东说念主示意感谢。

2023年7月31日,预定利率3.5%的家具一起停售,保障家具预定利率降为3.0%。

时隔短短1年,保障预定利率将再次全面下调,从3%下调至2.5%,回到1999年后的水平。

预定利率的转念,对保单利益影响有多大?

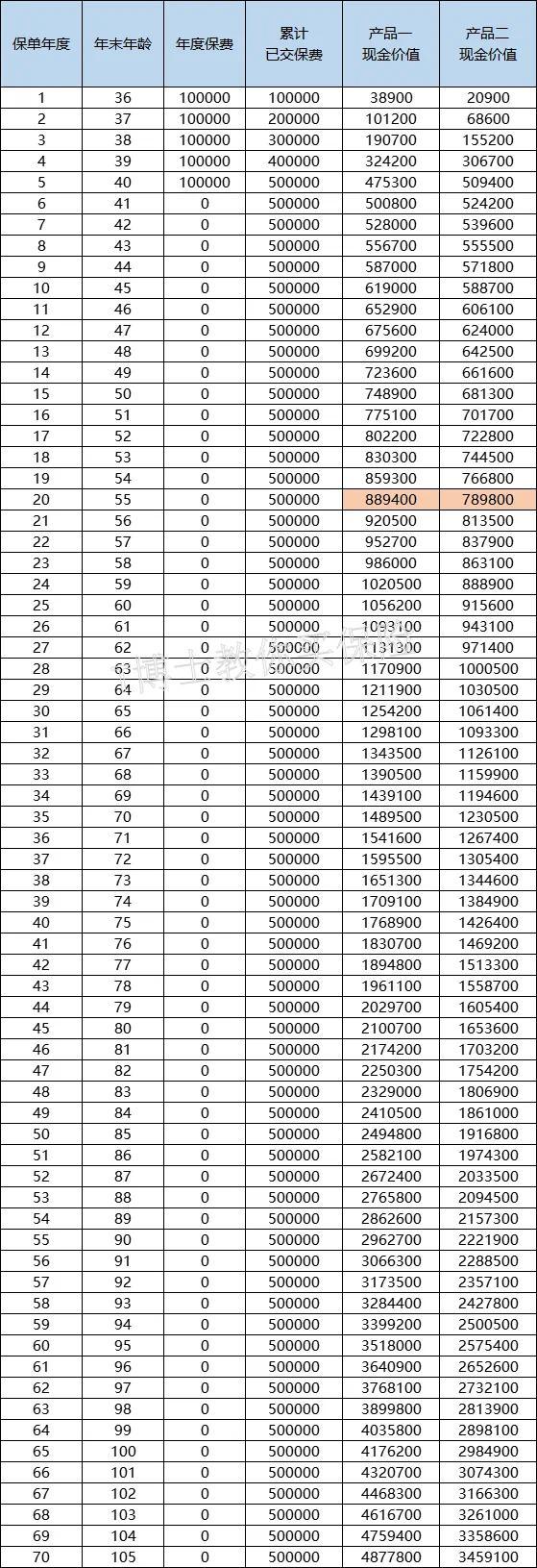

咱们以两款年金险为例作念过测算。家具一为4.025%的养老年金,家具二为3.5%的养老年金,相通是35岁女性年交20万,交5年,60岁初始领取年金。假定相通领取到90岁后身死:

家具一的保单利益=317万待业金+183万身死金=500万

家具二的保单利益=287万待业金+137万身死金= 424万

预定利率下调0.5个百分点,保单利益着落了约15%。

预定利率从3.5%下调到3%,以两款增额寿为例,年交10万,交5年,家具一预定利率为3.5%,家具二预定利率为3.0%,保单第20年,家具一保单利益为88.9万,家具二保单利益为78.9万,二者收支了快要10万。

此次预定利率从3.0%下调到2.5%,保单利益差距会有多大,不错试思一下。

为什么监管会要求下调预定利率呢?这与无风险利率快速下调有很大关连。

这些年来,无风险利率抓续下行。就在前些天,国有大行下调了进款利率,5年期定存利率独一1.8%,3年期1.75%,进款利率干预“1”时期。储蓄国债利率亦然每年齐在转念,目下5年期、3年期也差别独一2.50%和2.38%。遥远来看,利率还有下调的空间。

为了小心“利差损”风险,监管不得不下调保障的预定利率。

爸爸与女儿但比拟之下,储蓄险3%的预定利率,也曾是当下的“天花板”,不错锁定遥远利益。

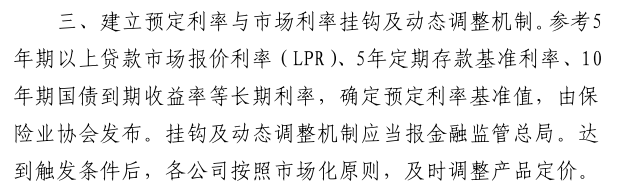

另外值得一提的是,此次见知里,初次建议了诞生预定利率与市集利率挂钩以及动态转念的机制。这是什么意思意思呢?

保障目下的预定利率是由监管机构来指令转念的,它不是和市集利率精良挂钩的,通常有一定的滞后性,因此在推行新的预定利率之前,会有一定的技艺给各人去作念有策画。

而见知里建议的新的订价机制,要求保障协会参考五年以上的LPR、5年期定存基准利率、10年期国债到期收益率等遥远利率,来细则预定利率的基准值,并报金融监管总局。达到触发条目后,各个保司不错自行作念转念,依据最新的预定利率来推出新家具。

要知说念,这几个参考利率齐是比较聪敏的,变化比较时常。这意味着改日保障的预定利率,会随从市集利率的变化而转念,迭代新家具。不错料思,改日预定利率再转念,不会像目下这么留给各人太多技艺去磋议。

是以兼职学生,如若你最近磋议遥远险,建议在家具全面加价前投保。